Fiziki anlamda konut (geniş anlamda gayrimenkul) öncelikle barınma ihtiyacını karşılar nitelikte değerlendirilmektedir. Bu ihtiyacının karşılanması anlamında konutun finansmanı ya kişilerin geçmiş birikimleri ya da belli bir miktar konut kredisi kullanılarak gerçekleştirilmektedir.

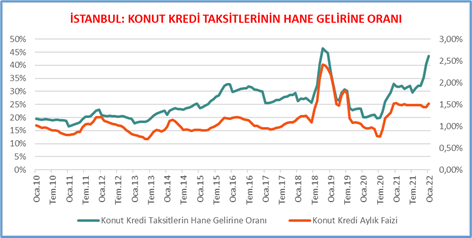

MintLab (kaynak: https://www.mint.ist/mintlab/) tarafından derlenen “Konut Kredi Taksit-Hane Gelir Oranı” verilerine göre, İstanbul’da Ocak ayında konut kredisi aylık taksitlerinin miktarı hane halkı net harcanabilir gelirinin %44’ü oranına gelmiş durumda (yurt dışı uygulamalarda, bu oranın %28’in altında olmasının sağlıklı bir ödeme planı açısından önemli olduğu vurgulanmaktadır). Konut kredi faizlerinin son birkaç aydır ortalama aylık %1,50 düzeyinde olmasına rağmen, konut fiyatlarının hızla yükselmesi ve hane gelirinin aynı oranda artmaması kredi kullanılarak ev alımını daha da zor hale getirdi. Buradaki ifadeleri destekleyen birkaç görsel daha paylaşmak doğru olacaktır:

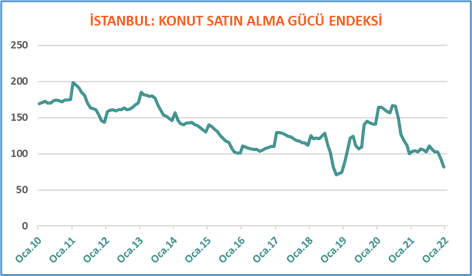

“Konut Satın Alma Gücü Endeks” verisine göre, İstanbul’da geçtiğimiz Ocak ayında endeks değeri eşik değer olan 100’ün altında 76 puan olarak ölçülmüştür. Satın alma gücü önceki aya kıyasla %7 oranında; geçen yılın aynı ayına göre ise %27 oranında zorlaşmış durumdadır. Benzer durum konut fiyatlarının hane ortalama harcanabilir geliri ile kıyaslandığımızda da karşımıza çıkmaktadır:

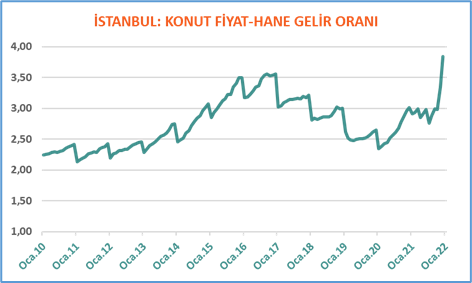

“Konut Fiyat-Hane Gelir Oranı” verilerine göre ise, İstanbul’da Ocak ayında konut fiyatları ortalama hanehalkı harcanabilir gelirinin 3,99 katı olmuş ve eşik değer olan 3’ün üzerinde yer almaya devam etmiştir. Gelecek aylarda konut fiyatlarındaki olası artış oranının aksine hanehalkı gelirinin aynı oranda artmaması, ilgili göstergenin eşik değer olan 3’ün üzerinde kalmaya devam edeceğini bize göstermektedir.

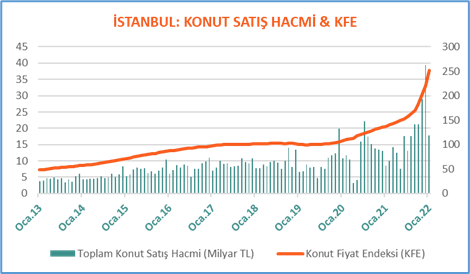

Barınma ihtiyacı anlamında konuta yönelen ama birikimi yetersiz olduğu için kredi kullanmak durumunda kalanlar açısından işler pek parlak görünmüyor. Mevcutta konut erişilebilirlik anlamında gelir yetersizliği ve finansmana erişim sorunları nedeniyle hanehalkı açısından pahalı olarak algılanmakla birlikte; yeni arsa geliştirmede yaşanan sorunlar, artan üretim maliyeti ve servet sahiplerinin artan enflasyon ortamında birikimlerini koruma refleksi[1] ile yabancı yatırımcının yarattığı talep nedeniyle mevcut fiyatların aşağıya gelmesinin zor göründüğü ve fiyatların yukarı yönlü eğiliminin devam edeceği de söylenebilir. Rakamlar bize konut tarafında fiyatların hızla yükseldiğini[2] gösteriyor; ancak buna karşılık talebinde benzer şekilde yoğun olduğu söylenebilir. MintLab tarafından konut satış sayıları ve konut ortalama satış fiyatları dikkate alınarak hesaplanan “Konut Satış İşlem Hacmi” düzeyi incelendiğinde, İstanbul’da son 6 aylık dönemde (Ağustos 2021-Ocak 2022) ortalama aylık 23,1 milyar TL işlem hacmi gerçekleşirken; bir önceki 6 aylık dönemde (Şubat 2021-Temmuz 2021) ise hacim aylık ortalama 15,3 milyar TL düzeyinde oluştu. Dolayısıyla talep hala canlılığını koruyor ancak erişilebilirlikten uzaklaşılıyor.

Çoğu kimsenin dikkatinden kaçan ama önümüzdeki sonbahar aylarında önce kiraları, sonrada fiyatları yukarıya taşıma potansiyeli yaratan ve erişilebilirliği etkileyebilecek bir başka konu daha söz konusu. Yüksek Öğretim Kurulu Başkanlığı tarafından geçtiğimiz Şubat ayında yapılan açıklamaya (Kaynak: https://www.yok.gov.tr/Sayfalar/Haberler/2022/yok-ten-yks-ye-iliskin-kararlar.aspx) istinaden, 2022 Yükseköğretim Kurumları Sınavından (YKS) itibaren ön lisans ve lisans programlarını tercihteki baraj puanları uygulaması kaldırıldı. Geçtiğimiz yıl üniversite sınavlarında toplam boş kontenjan 195bin düzeyinde idi; bu yıl hem barajın kalkması hem de sınava girecek aday öğrenci sayısının geçtiğimiz yıla kıyasla yüzde 24,66 oranında artması şehirlerde sonbahar ayları ile birlikte öğrenci nüfusunu artıracak ve barınma ihtiyacını yeniden gündeme getirecektir. Bu durum mevcut durumda var olan mülklere talebi artıracak, önce kiraları sonrasında da fiyatları yukarıya taşıyacaktır.

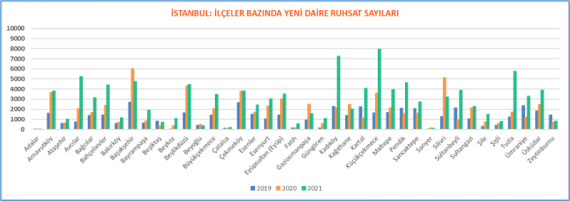

Konut tarafında görünen o ki, artan inşaat maliyeti ve arsa bulma sorunları nedeniyle, 2022 yılında da arz kısıtı devam edecektir. Aşağıda yer alan grafik, İstanbul ölçeğinde son 3 yıllık dönemde yeni inşaat başlangıçları için alınan ruhsat sayılarını göstermektedir. En fazla yapı ruhsatının verildiği ilçeler arsa arzının mümkün olduğu şehrin dış kesimlerinde yer alan ilçeler ile kentsel dönüşüm faaliyetlerinin yoğun yaşandığı şehrin merkezinde yer alan ilçeler olarak dikkat çekmektedir. Çalışma hayatının yoğun olduğu, nüfusun büyük kısmının yaşadığı merkez ilçelerde arsa arzının artırılması amacı ile kentsel dönüşüm süreçlerine eğilim gösterilmesi gerekmektedir.

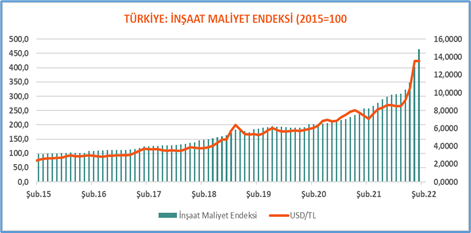

Arz kısıtına yönelik dikkat çeken bir diğer önemli konu ise artan inşaat üretim maliyetleridir. TÜİK tarafından açıklanan son istatistiklerde, “inşaat maliyet endeksi” (kaynak: https://data.tuik.gov.tr/Bulten/Index?p=Insaat-Maliyet-Endeksi-Subat-2022-45623), 2022 yılı Şubat ayında bir önceki aya göre %5,73 bir önceki yılın aynı ayına göre %90,27 artış göstermiş durumda (bir önceki aya göre malzeme endeksi %7,56, işçilik endeksi %0,23 artarken, bir önceki yılın aynı ayına göre ise malzeme endeksi %113,27, işçilik endeksi %41,38 artış gösterdi). Bina üretim sürecindeki işçilik hariç katlanılan maliyetler kapsamında bakıldığında; kaba inşaatın payı 24,50%, ince işlerin payı 33,30%, elektrik işlerinin payı 13,40%, mekanik işlerinin payı 10,90%, peyzajın payı 3,10%, proje danışmanlık ücretinin payı 1,60% ve mobilizasyonun (şantiye kurulumu) payı 2,10% olarak hesaplanabilir. Buradaki oranlar yapılan işin ölçeğine göre farklılık göstermekle birlikte, belirtilen üretim maliyetlerinin tümü döviz kuru değişiminden mutlak şekilde etkilenmektedir. İnşaat maliyet endeksi ile dolar kuru arasındaki korelasyon düzeyinin +0,98 olması, kurdaki değişkenliğin inşaat girdi maliyetleri üzerinde mutlak etkin olduğu gerçeğini de göstermektedir.

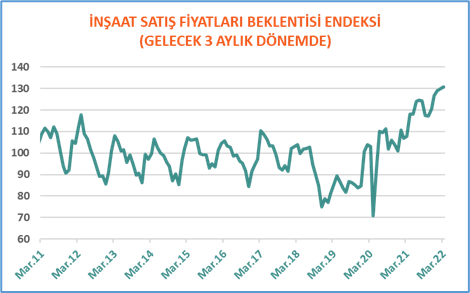

Türkiye İstatistik Kurumu tarafından açıklanan Mart ayı Türkiye geneli «İnşaat Sektörü Satış Fiyatları Beklenti Endeksi» verileri de yukarıda aktarılan arz ve talep unsurlarının fiyat üzerindeki olası yansımalarını destekler niteliktedir. Gelecek 3 aylık dönemde satış fiyatlarının artacağına yönelik beklentilerin bir önceki aya kıyasla artış eğilimi devam ettirdiği söylenebilir.

Erişilebilirlik sorununa çözüm olarak burada iki alternatif şimdilik olası (ama çözüm kolay değil); birincisi hem yeni arsa temini hem eskiyen yapı stokunu yenilemek anlamında şehir merkezinde kentsel dönüşüm uygulamalarını yaygınlaştırmak, ikincisi ise göreli olarak düşük fiyat ve kira değerlerine sahip şehrin dış bölgeleri ile merkez arasındaki ulaşım bağlantılarını güçlendirmek. Ama görünen iki ihtimal de şimdilik zayıf…

Prof.Dr. ALİ HEPŞEN

[1] İstanbul özelinde, Ocak ayında sermaye kazancı ve brüt kira getirisinden oluşan toplam getiri, aylık bazda %14,52; yıllık bazda ise %88,34 oranında gerçekleşmiştir. Geriye dönük 12 yıllık dönemde İstanbul’daki konut yatırımlarının yıllık ortalama toplam getirisi (%20,88), altın (%23,73) dışındaki finansal yatırım araçlarının getirilerinden daha yüksek oranda gerçekleşmiştir. Yatırım aracı seçiminde rol oynayan en önemli faktörler; seçilecek yatırım aracının güvenilir/ bilinir olması, düzenli getirisinin olması ve getirisinin yüksek olması şeklinde sıralanabilir.

[2] Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan Ocak ayı Konut Fiyat Endeksi verileri incelendiğinde, İstanbul genelinde konutlarda aylık %14,25; altı aylık %54,01; yıllık %88,53 ve 5 yıllık periyotta %61,28 oranında nominal artış (sermaye kazancı) gözlemlenmiştir.

What do you think?